Disentangling the enigma of multi-structured economic cycles - A new appearance of the golden ratio

(2021, Groot etc, Technological Forecasting & Social Change)

[내용 요약]

우리는 경제 사이클에 상호 관계가 있는지 여부를 확인해보고자 했다. 상호 관계는 미래의 경제 침체를 알리는 데 도움이 될 것이고, 따라서 경제적 및 사회적 고통을 완화시키는 데 도움이 될 것이다. 경제 사이클 길이를 감지하기 위해, 우리는 푸리에 분석을 GARCH 회귀, 혼합 분포 추정 및 고조파 회귀와 결합하는 개선된 방법을 소개한다. 우리는 우리의 방법론을 OECD 25개국과 유럽에서 GDP 성장률의 사이클을 감지하기 위해 적용해 보았다. 그 결과는 개별 경제 주체에서 2주기와 5주기에서 경제 사이클이 존재한다는 것을 보여준다. 5~6년, 9~10년 사이의 주기가 가장 자주 나타난다. 검출된 사이클 길이에 대한 메타 분석은 연속된 사이클 길이 사이의 비율이 종종 황금비 α와 밀접하게 일치한다는 것을 보여준다. 흥미롭게도, 이 발견은 다중 주기 구조에 대한 몇 가지 기존 이론과 반대하는데, 이는 짧은 주기가 긴 주기의 정수 분수가 되어야 한다는 것을 의미한다. 따라서 본 논문은 경제 주기 및 동적 안정성에 관한 이론 개발의 새로운 방향을 제공하고자 했다.

[논문 속으로]

경베 변수에 관련된 시계열 데이터는 기본적으로 yt = Tt + Ct + εt, εt ∼ N (0, σ2) 로 분석해 볼수 있다.

여기서 yt는 시계열(이자율)이라고 한다면, Tt는 트랜드 요인, Ct는 사이클 요인입니다. εt는 시간에 따른 에러텀이구요.

본 연구의 분석은 하모닉 회귀모델(harmonic regression)을 가진 Ct에 집중되어 이루어진다. 즉 푸리에 분석을 할 예정이다.

푸리에 변환 (Fourier transform)

퓨리에 변환의 개념과 종류들이 기억이 잘 안나서 이 참에 정리해보려고 합니다. 우선 제일 밑에 있는 3Bl...

blog.naver.com

금융데이터들은 대부분 비정상성을 가진 데이터로 이루어져 있다. 따라서 이산성에 기반한 데이터 분석과 예측방법이 적용되어야 한다. 본 연구는 GARCH방법을 사용한다.

일반 자기회귀 조건부 이분산(GARCH) 모형

변동성(volatility) 변동성은 직접적으로 관측되진 않지만 다음과 같은 특징이 있는 것으로 보여진다. 1. ...

blog.naver.com

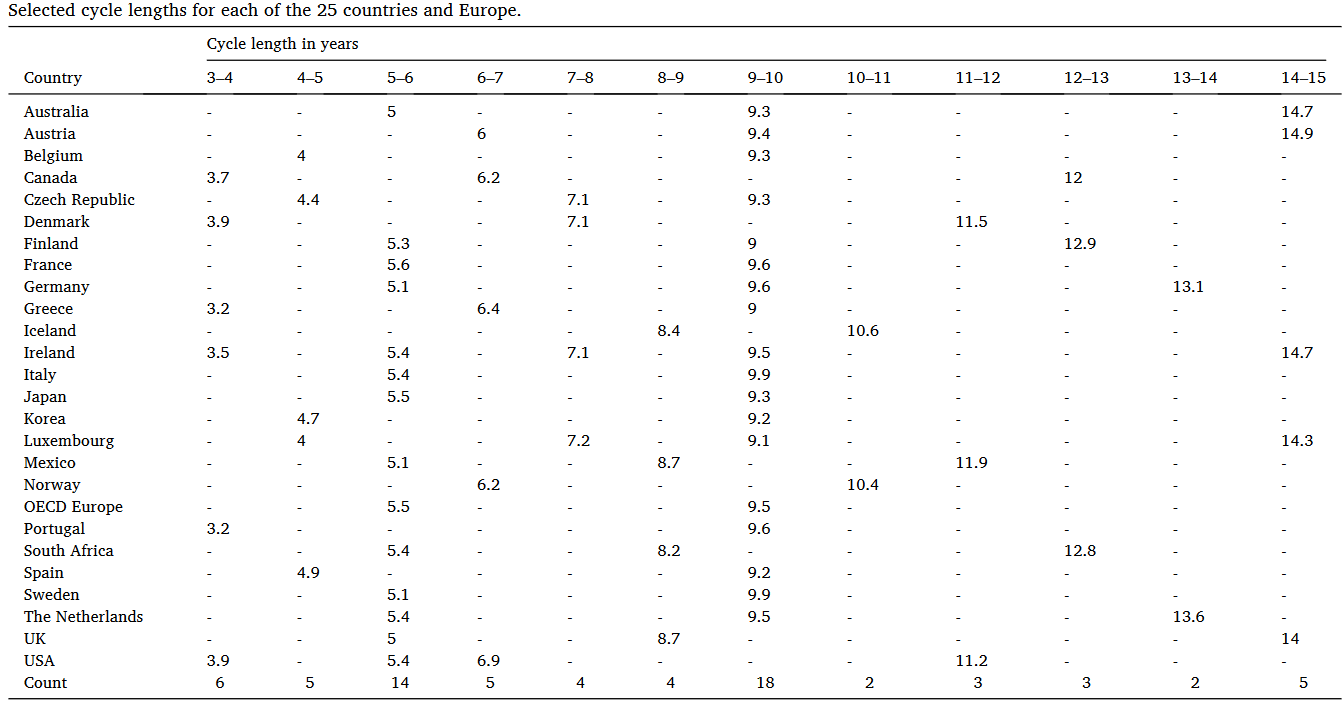

데이터는 OECD 한국을 포함한 OECD 25개국의 1961~2019년까지 분기단위 GDP성장률 데이터를 사용했다.

결과는 한국은 4.7년, 9.2년의 경제주기를 가지고 있는 것으로 나타났고, 미국은 3.9, 5.4, 6.9, 11.2년의 4개의 경제주기를 가지고 있었다. 25개 국가들이 5~6년, 9~10년 주기의 경제 주기를 가지고 있는 흐름이 많다는 특징도 보여진다.

그렇다면 황금률은 존재하는 것일까? 자연에서 말하는 자연에서 발생하는 황금비율은 1.618이라는 무리수로 나타난다. 이 값이 경제주기 전반에서 발생하는지 확인해 보았다. 25개국의 경제주기의 발생 비율을 역으로 해보면 나오는 비율을 t-test한 결과 황금비율과 틀리지 않다는 결과가 나왔다. 즉 경제주기를 기반으로 살펴본 각 단계별 비율이 자연의 황금 비율에 근접하게 발생한다는 것을 의미한다.

[디지마이너의 생각]

일반적인 경제주기로는 3년 키친사이클, 5년 Business 사이클, 8년 주글라 사이클, 13년 Bootstrap 사이클, 21년 쿠츠네츠 사이클이 있고 그이상 장기 사이클도 존재합니다. 경제 주기에 대한 논쟁은 존재합니다. 이런 사이클에 대해서 일부 연구자들은 데이터가 가진 성격의 모호성으로 인해서 임의적인 사이클로 지칭하는게 의미 없다고 하기도 하고, 일부 연구자들은 사이클을 산출하는 방법이 작의적인 것은 아닌지에 대해서 공격하기도 합니다. 하지만. 대다수 연구자들은 경제 사이클이라는게 실제적으로 존재하고 그것에 따라 시장대응은 필연적으로 현상으로 생각합니다.

동양적 사고로 봤을때도, 올라갔다가 떨어졌다가 하는 사이클은 매우 익숙한 현상일수밖에 없죠. 그래서 사이클은 살펴보는것 자체가 흥미롭습니다. 특히 주식 투자자 입장에서 경제 주기는 특별히 효용성이 존재합니다. 경제 주기에 따른 자산 매매 전략은 매우 효과적이기 때문입니다.

본 연구는 GDP 성장률을 기반으로 경제 순환주기를 찾아보고, 그에 따른 움직임이 자연스럽다면, 실제로 자연에서 발생하는 황금비율과 연관성이 있지 않을까라는 아이디어로 시작했습니다. 그런데 놀라운 점은 경제 순환이 황금 비율에 따라서 이루어진다는 사실입니다. 놀랍죠.

재미있는 논문입니다. 장기 경제 주기를 바탕으로 투자 모델을 만들수 있습니다. 많은 경제모델에 추가적으로 활용하는 OECD 순환변동치나 통계청 순환변동치도 유사한 경제주기 모델입니다. 우리도 여러가지 변수 데이터로 활용할 수 있는 전략적 방법을 연구에 추가하고 있습니다.

[Reference]

Groot, E.A. de, R. Segers와/과D. Prins. “Disentangling the Enigma of Multi-Structured Economic Cycles - A New Appearance of the Golden Ratio”. Technological Forecasting and Social Change 169 (2021년 8월): 120793. https://doi.org/10.1016/j.techfore.2021.120793.

'생각과 의견들' 카테고리의 다른 글

| [책읽기] 땅, 돈, 힘 (신환종) (0) | 2022.06.14 |

|---|---|

| [논문읽기] 미국주식 시계열 모멘텀 전략 (추세추종전략) (0) | 2022.05.14 |

| [논문읽기] 비트코인, 이더리움과 주식, 금, 원유 비교 - 투자자들은 어떻게 해야 하나? (0) | 2022.05.07 |

| [논문읽기] 주식 수익율, 시장 트랜드 그리고 정보이론 (0) | 2022.05.03 |

| [논문읽기] 주식 투자 예측을 위한 진화론적 시장접근 (0) | 2022.04.24 |