Time series momentum in the US stock market: Empirical evidence and theoretical analysis (2022, Zakamuli & Jaiver, IRFA)

[내용 요약]

기존 문헌에는 금융 시장의 단기 동향 유무와 트렌드 추종전략 을 실행했을때 수익성에 대해 많은 논란이 있다. 우리 연구를 S&P 주가지수의 시계열 모멘텀에 대한 전략으로 제한한다. 연구의 결과는 경험적 측면에서, 미국 주식 시장이 단기 모멘텀의 존재에 대한 설득력 있는 증거를 제시한다. 우리는 데이터가 α차 자기 회귀 프로세스를 따른다고 가정하고 매개 변수를 평가했다. 이론적 관점에서는 트렌드 추종 전략의 위험, 수익 및 성능에 대한 근본적인 이해에 기여하는 다루기 쉬운 이론적 모델을 개발했다. 모델을 사용하여 추세 추적 전략의 수익성에 대한 통계 테스트의 힘을 추정하고 이러한 테스트가 낮은 검증력 문제를 겪는다는 것을 발견했다.

[논문 속으로]

시계열 #모멘텀전략 Moskowitz et al. (2012)은 추세 추종전략의 한 예이다. 이러한 시계열 모멘텀 전략은 두가지 중요한 논의가 있다. 첫번째는 단기간 추세추종보다는 변동성-규모 이익율에 의해서 발생하다보니, 변동성-규모 이외에는 과학적 근거가 잘 보이지 않는다는 점이다. 두번재는 단기 모멘텀에 대한 증거가 잘 보이지 않는다는 점이다. 그이유는 무엇보다 데이터를 원하는데로 만들어내느 데이터 스누핑(Data Snooping)의 형태로 추세추종전략의 가능성이 높아지는것 아닌가 이다. 즉, 과거 데이터의 일부가 추세로 전환되는것을 보고 방향성을 확정한 것은 아닌가 하는 점이다. 또다른 것은 실제로 검증을 한다고 해도 반복적으로 검증이 어려워 검증력이 낮다는 점이다.

본 연구는 미국 S&P지수를 통해서 시계열 모멘텀 전략이 어떻게 발생하는지 살펴보고자 했다. 그렇다면 시계열 모멘텀 전략을 살펴보자.

이익율을 r라고 했을때, X는 시장 초과수익율 (r2-r1)로 나타낼수 있다. 이경우 매달 초과수익율 계산은 월단위 시장 초과 수익율의 합이다. 즉, 시장 초과수육율이 0보다 크면 매수, 0보다 작으면 매도 하면 된다. 이러한 규칙을 통해서 우리는 추측을 해볼수 있다.

추측 1. n차 수익율 반환 지연이 있는 시계열 모멘텀 투자 규칙은 모든 실현 가능한 추세 추종 규칙 중 최적의 거래 규칙을 나타낼 것이다. 그렇다면 MOM(n)-월단위 n차 수익율 거래 지표를 이용한 샤프비율 전략은 가능한 가장 높은 확율의 샤프값을 나타낼 것이다.

이러한 추축1을 기반한다면 AR(p)에 기반한 변수들을 적용해 볼수 있다. 즉 자기회귀에 기반한 예측알고리즘을 사용하게 된다. 여기에서 활용할 DATA는 1857년 1월부터 2018 12월 까지 (162년)간 월간 데이터를 활용한다.

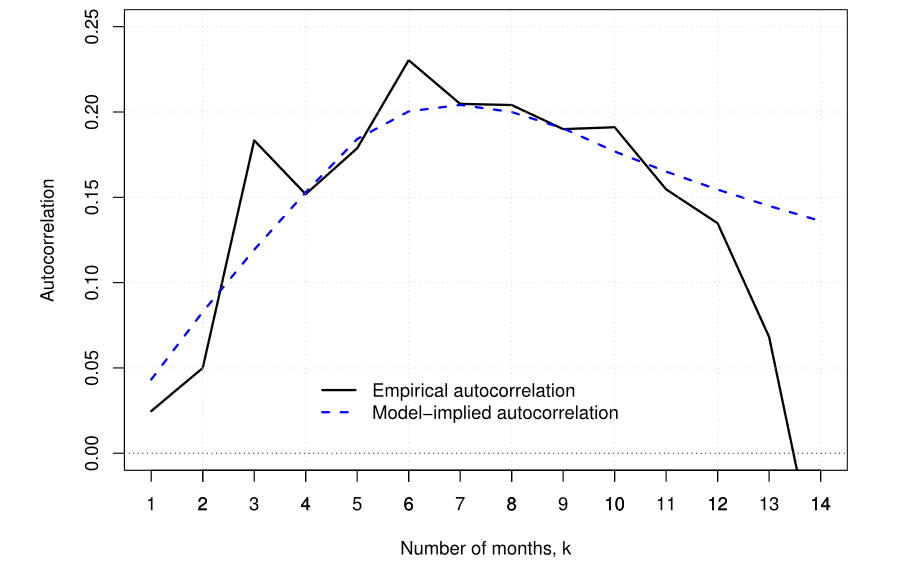

실증연구의 분석결과를 보자. 아래 림과 같이 6~7개월 정도의 모멘텀이 발생하는 경우가 시장을 이기는 상관관계 수치가 0.2 정도 된다. 즉, 모멘터 전략으로 누적수익 창출이 가능은 하다는 것이다.

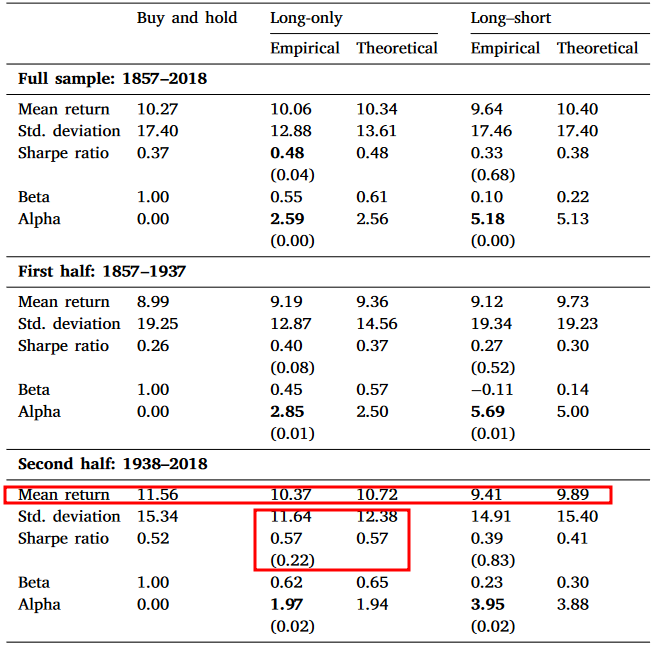

실증 데이터와 별도로 이론적 모델로 시뮬레이션을 했을때, 비교를 해보면 다음의 표와 같은 숫자가 나온다. 좀 살펴보면 가장 아랬부문만 보면 될것이다. Buy and Hold는 계속 사서 보유할때이고, Long-only는 올라가는 상황에서만 투자하는 것이고, long-short은 사고 팔고를 한것이다. 즉, 1938~2018년의 데이터만 봐서는 Buy and hold가 수익율이 연평균 11.56이고 나머지는 10%내외이다. 또한 Risk인 SD는 Buy and hold가 더 크다. 그렇다보니. Long-only가 샤프비율이 높은 것으로 나왔다.

수익 대비 Risk 전체를 생각해보면 long-only 전략이 더 좋아보인다. 즉 모멘텀 전략이 샤프비율이 높아서 효과적인 것으로 보인다 하지만, 그 수익율 차이나, Risk차이가 커 보이지 않는다. 장기 수익관점에서는 모멘텀 전략이 존재하지만 지지할만한 것인지는 설명력이 높은것으로 보이지 않는다.

[디지마이너의 생각]

#모멘텀전략 은 많은 분들이 추세추종 전략이라는 단어로 많이 들어봤을 겁니다. 실제로 성공한 투자자들중에 추세추종을 통해서 많은 부를 이룬분들이 존재합니다. 대표적으로 #제시리버모어 가 있죠. 저도 개인적인 투자 전략의 근간은 추세추종 즉 모멘텀 투자입니다. 추세추종을 장기로 할 것인가, 단기로 할것인가. 그리고 기업이냐 산업군이냐. 국가인가, 어떤 자산에 집중해서 할 것인가등에 따라서 전략이 달라집니다.

또한, 자산 배분을 하면서 일부 자산을 추세추종으로 할것인가? 아니면 전체 자산을 추세추종에 몰방할 것인가? 라는 것도 중요한부문이죠.. 그런데.. 한가지 꼭 기억하셔야 할것이니.. 추세추종을 위해서는 롱,숏 즉 사고 팔때 전부를 할수 있어야 합니다. 다시 말하면. 충분한 자산이 있어야만 하고, 숏전략이 가능한 준비가 되어있어야 합니다. 따라서 대부분 개인투자자들은 불가능하죠. 숏을 칠방법이 별로 없습니다.

그런데.. 본 논문에서는 모멘텀전략이 생각보다 좋은 방법이 아니라고 이야기 하고 있습니다. 단기간에는 그럴듯해 보이지만, 장기로 보면 잘 맞지 않는다고 합니다. 어찌보면 당연할수 있죠. 100년 가까이를 주식투자하면서 모멘텀으로 계속 투자를 할수 있는 경우가 얼마나 있을까 싶습니다. 상대적으로 보면 S&P500을 그냥 보유하고 있는게 답이다. 라고 논문에서는 이야기하고 있습니다. 올라 갈때만 사든, 올라갈때, 떨어질때 사고 팔든.. 결국 시장 수익율 이상을 얻기란 매우 힘들다는 거죠.

따라서, 장기 전략은 S&P500과 같은 시장 인덱스가 답인것 같습니다. 그렇지만. 큰 수익을 얻는 헷지펀드나 단기간 추세추종을 진행하는 많은 투자자들은 시장을 종종 이깁니다. 그들은 본 논문처럼 장기 Play를 하지 않습니다. 적정한 기간에 수익을 내는 전략을 찾고 실행하죠. 그리고 적절한 자산배분과 레버리징을 통해서 수익을 창출하게 됩니다.

결국, 장기전략은 S&P500을 사는 것이고, 단기전략은 잘 찾아봐야 한다는 것.. 본 논문의 결론이 아닐까 싶네요.

[Reference]

Zakamulin, Valeriy, 와/과Javier Giner. “Time Series Momentum in the US Stock Market: Empirical Evidence and Theoretical Analysis”. International Review of Financial Analysis 82 (2022년 7월): 102173. https://doi.org/10.1016/j.irfa.2022.102173.

'생각과 의견들' 카테고리의 다른 글

| [책읽기] 사는게 힘드냐고 니체가 물었다. (박찬국) (0) | 2022.06.15 |

|---|---|

| [책읽기] 땅, 돈, 힘 (신환종) (0) | 2022.06.14 |

| [논문읽기] 경제 사이클 수수께끼 풀기 - 황금률은 있는건가? (0) | 2022.05.10 |

| [논문읽기] 비트코인, 이더리움과 주식, 금, 원유 비교 - 투자자들은 어떻게 해야 하나? (0) | 2022.05.07 |

| [논문읽기] 주식 수익율, 시장 트랜드 그리고 정보이론 (0) | 2022.05.03 |