고르지 않은 길

미국 인플레이션은 정점을 지났습니다. 그러나 2월 14일 CPI 보고서에서 볼 수 있듯이 연준(Fed)의 목표치인 2%로 되돌아가는 길은 어렵습니다. 1월 미국 소비자물가지수(CPI)는 집 랜트 비용으로 인해 전월 대비 0.5% 상승했습니다. 가격 상승에 기여한 다른 요인은 식료품, 식당 및 에너지 비용이었습니다.

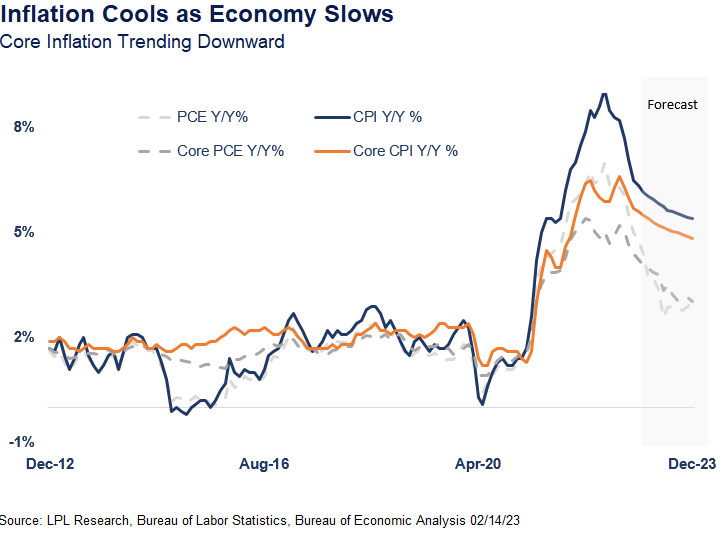

연간 인플레이션율은 전월 6.5%에서 1월 6.4%로 하락했습니다. 아래 차트에서 볼 수 있듯이 금리는 2021년 10월 이후 최저 수준입니다.

세계 경제가 균형을 찾는 과정에 있기 때문에 투자자들은 팬데믹 이전의 인플레이션율로 되돌아가는 험난한 여정을 예상됩니다. 일부 업종은 여전히 재조정 중이기 때문에 인플레이션이 시장이 예상하는 만큼 빠르게 하락하지 않을 위험이 높습니다.

위험은 어디에 있습니까?

시장의 두 가지 주요 위험은 중국과 미국 소비자를 둘러싸고 있습니다.

첫째, 투자자들은 중국의 리오프닝 과정을 주의 깊게 지켜봐야 합니다. 중국 경제가 예상보다 빠르게 성장하면 글로벌 인플레이션, 더 나아가 미국 인플레이션은 예상보다 더 오래 지속될 수 있습니다.

둘째, 노동 시장의 강세는 소비자 수요가 올해에도 높은 수준을 유지할 수 있음을 의미합니다. 연준은 금리 인상을 더 많이 한다고 밝혔기 때문에 높은 금리가 인플레이션을 완화시킬 만큼 충분히 소비자 수요를 둔화시키지 못할 수 있다는 것입니다.

[디지마이너의 의견]

2023년 중국 시장은 분명 급격하게 소비시장 확대가 보여질 것이고, 성장 경로가 커질 것입니다. 그것은 인플레이션을 잡을 수 없다. 신호로 작용할 수 밖에 없습니다. 이것을 반영하는게 장기인플레이션 수치가 2.9%에서 계속 유지되고 있다는 점입니다. 즉, 3%로 연방준비제도가 기준금리(목표치)를 높일수 있다는 것입니다.

중국 시장의 빠른 성장이 오히려 생산성 향상을 가져오는 계기가 될 가능성도 있습니다. 그 것이 제품가격 하락으로 갈 가능성이 낮고, 오히려 전체 제품가격 상승 위험에 대한 수요가 살아날 가능성이 있어 보입니다.

미국 금리가 장기적으로 떨어지기 어렵다면, #미장기국채 투자는 매우 위험한 투자가 될것입니다. 또한 생산성 향상이 필요한 상황이라면, 미국은 #인프라 투자를 더욱 가열차게 해야 합니다. 또다른 금리노멀의 시대를 살아갑니다.

디지마이너의 요약 - Jeffrey J. Roach, PhD, Chief Economist (LPL리서치)

'DigiMiner 투자 전략' 카테고리의 다른 글

| [투자전략] 2023년 3월, 4월 환율 (달러), 채권 (금리) 전망 (0) | 2023.02.23 |

|---|---|

| [투자 전략] 높은 금리는 버블을 부른다. (0) | 2023.02.18 |

| 당신은 왜 돈을 벌수 없는가? (0) | 2023.01.30 |

| 23년 1Q를 기대하며.. '22년 10월은 기다리자. (1) | 2022.10.02 |

| 주식 사야할 시기, 본격 반등이 올까? - 22년 4월 투자기대 (0) | 2022.04.02 |