WARRENPAK

[논문읽기] 비트코인, 이더리움과 주식, 금, 원유 비교 - 투자자들은 어떻게 해야 하나? 본문

[논문읽기] 비트코인, 이더리움과 주식, 금, 원유 비교 - 투자자들은 어떻게 해야 하나?

가치를 만드는 지식 혁신가 2022. 5. 7. 13:39Investigating the Dynamic Relationship between Cryptocurrencies and Conventional Assets: Implications for Financial Investors

(Charfeddine etc,Economic Modelling, 2020)

[내용 요약]

비트코인과 이더리움과 같은 암호화폐는 성격에 대한 논의가 지속되고 있지만, 점차 독특한 특징을 가진 새로운 자산으로 자리매김하고 있다. 본 연구에서는 새로운 디지털 자산의 금융 속성을 비교해보고 주요 금융 자산 및 상품 과의 동적 관계를 조사했다. 또한, 우리는 금융 투자자들에게 암호 화폐의 경제적 및 재정적 잠재적 이익을 평가해 보았다. 서로 다른 시계열을 기반으로 변동 코풀라 접근법과 이변량 동적 조건부 상관 GARCH 모델을 사용했다. 우리는 시간이 지남에 따라 기존 자산과의 상호 상관 관계가 변화하고 있지만 약하다는 것을 발견하여 암호 화폐가 금융 다양화에 적합할 수 있다는 생각을 뒷받침한다. 그러나 우리가 포트폴리오를 분석한 결과, 대다수의 경우 암호화폐가 헤지가 잘 작동하지 않는 수단임을 알 수 있다. 게다가, 우리는 암호 화폐와 전통적인 기존 자산 사이의 관계가 외부 경제 및 금융 충격에 민감하다는 것을 발견했다.

[논문 속으로]

비트코인과 이더리움과 같은 암호화폐에 관한 초기연구들은 기존 채권, 주식, 석유과 같은 정통자산에 대한 헷지수단으로 활용될 것으로 기대됬다. 하지만 실제로 자산간의 분산투자를 위한 방안을 만드는 것이 쉽지 않은 것으로 분석되었다. 분석방법부터 차근히 살펴보자.

본연구는 암호화폐와 정통자산간의 의존성 구조를 시계열간에 존재하는지를 살펴봤다. 그방법으로 ARFIMA(Autoregressive fractionally integrated moving average) − FIAPARCH(fractionally integrated asymmetric power ARCH) models을 활용해서 다양한 수익율에 대한 주변 분포(Marginal Distribution) 분석을 수행했다. 또한 서로 다른 자산간 의존성연구를 위해서 시계열 변화 카풀라방법 (copula techniques)을 사용했고, 마지막으로 실증연구를 확증하기 위해서 3가지 이변량 GARCH 방법을 사용했다.

자산간 비교를 위해서 사용되는 카풀라 측정을 위해서는 주변분포를 선행해야 한다. 그것을 위해서 적용된 ARFIMA-FIAPARCH는 금융자산시장에서 적합하다고 주장하고 있다. 특별히 암호화폐와 같은 경우 수익율과 변동성이 크게 관찰되는 경우에는 변동성 클러스터링과 비대칭적 충격을 분석하기에 적합하다. (식은 복잡하니 생략)

카풀라 테스트를 하는 목적은 두개의 자산(하나는 디지털화폐, 다른 하나는 전통자산)이 구성하게 되는 포트폴리오는 그 둘의 의존성은 결국 결합밀도로 나타난다. 만약 전체 수익율에 대한 결함분포를 알고 있다면, 한 가지로 모든 관련된 의존성을 측정가능하고 결국 분산정도에 대한 답을 얻을수 있다. 이런 관계를 측정하기 용이하게 해주는 방법이 카풀라 방법이다.

데이터는 비트코인(July 18th, 2010 to October 1st, 2018), 이더리움(September 1st, 2015 to October 1st, 2018), 그리고 전통자산은 Gold, 원유, S&P 500 3가지이다. 시계열 데이터에 대부분 존재하는 조건부 이분산이 관찰되었다.

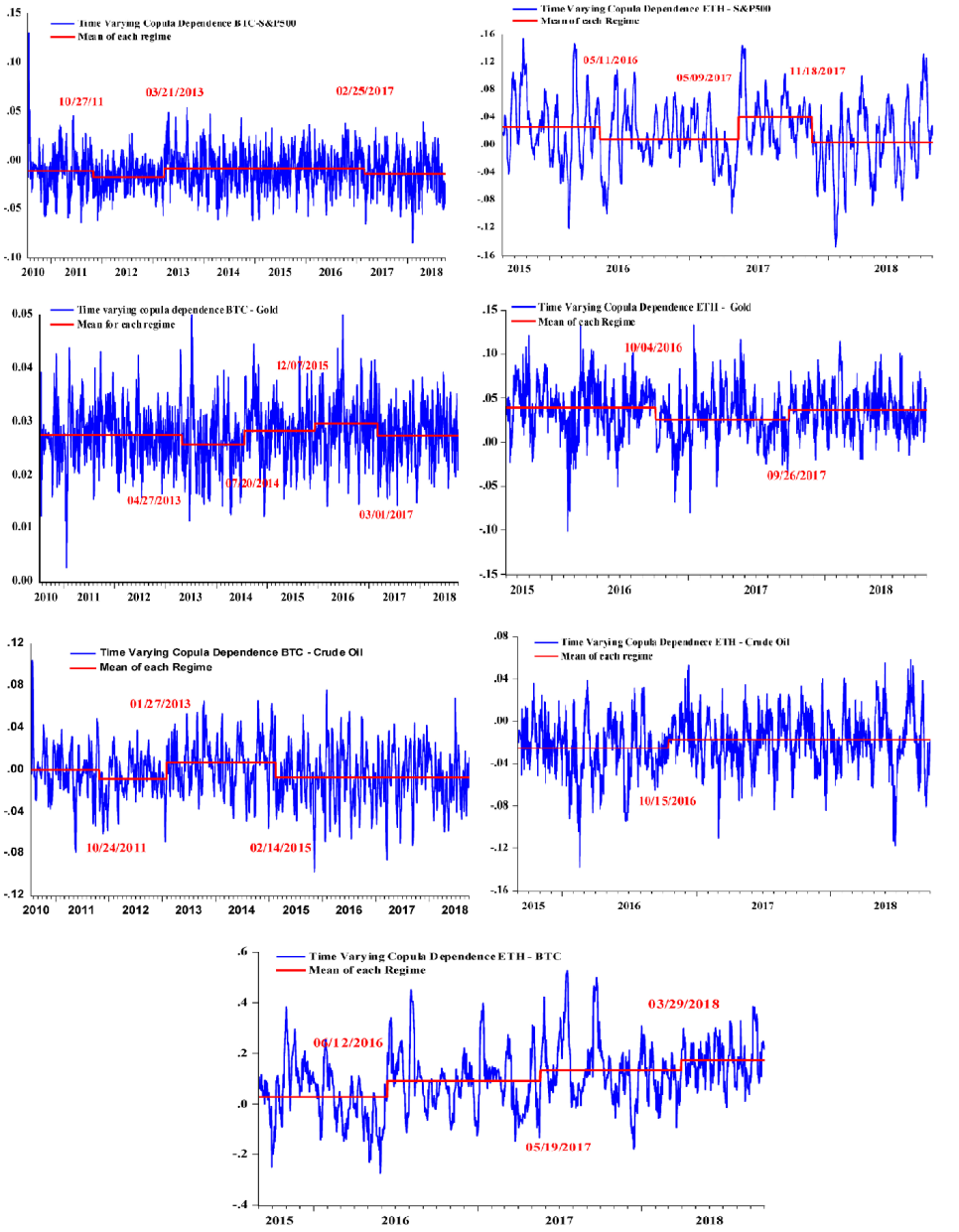

카풀라 분석 결과는 아래 그림과 같습니다.

분석결과를 요약해 보면, 자산 포트폴리오를 구성했을 경우 암호 화폐의 최적 가중치가 11.62%에서 24.25%인 형태(BTC-원유), (BTC-ETH), (ETH-원유)을 제외하고 나머지 구성에 대한 암호 화폐의 최적 가중치가 항상 7% 미만임을 관찰되었다. 전반적으로, 우리는 디지털 - 정통 자산 포트폴리오의 예상 수익을 동일하게 유지하면서 위험을 최소화하려면 투자자가 디지털 자산보다 더 많은 정통적인 금융 자산을 보유해야 한다는 것을 발견했다. 그 이유는 실제로 자산간 낮은 의존성과 암호화폐의 높은 변동성에 기인한다고 볼수 있다. 결국 가장 헷지전략과 포트폴리오 구성할때 필요한 구성은 비트코인(BTC)와 원유를 포함한 경우라고 볼수 있다.

[디지마이너의 생각]

암호화폐 관련 논문들이 정말 많습니다. 투자와 관련된 대다수 논문들은 자산으로서 암호화폐를 집중연구하고 있는데, 그 중심에 있는 것이 포트폴리오 전략과 헷지 전략입니다. 많은 분들이 오해하시는 것중에 이 2개의 전략은 비슷한 것으로 판단하고 있지만, 실제로는 조금 다릅니다. 포트폴리오 전략은 통상 S&P500 인덱스 대비 수익율 혹은 장기 투자를 목적으로 일정한 수익율을 확보하고자 하는 전략이고 헷지 전략은 어떤 순간에도 수익을 낼수 있는 방법을 고려해서 적극적으로 포트폴리오를 구성하는 전략이라고 볼수 있습니다. 즉 시간의 차이가 존재하는 거죠.

핵심은 2가지 전략 전부 리스크를 줄여서 수익을 확보하는 전략입니다.따라서 헷지와 포트폴리오는 위험을 줄이기 위한 필수적인 선택입니다. 그렇다면 어떤 자산을 얼마나 담아야 리스크를 줄일수 있을 것인가. 그 중심에는 주식자산과 원자재, 채권들이 있는데 최근에 암호화폐를 비롯한 디지털자산이 존재하죠. 그래서. 투자연구들이 주로 헷지 전략입니다.

본 연구와 마찬가지로 대다수 연구들은 헷지 전략 혹은 포트폴리오 전략에 활용하기에는 암호화폐 자산들이 너무 변동성이 크다고 한결같이 이야기 합니다. 즉, 변동성이 너무 크다는 거죠. 그래서.. 전략적 선택을 해야 한다면, 오히려 채권과 디지털자산이 아닐까 싶기도 합니다. 좋은 조합일것 같습니다. 최근 코로나19 사태에서도 원유와 디지털화폐 포트폴리오는 우수했습니다.

본 논문은 아쉬운점들이 많습니다. 너무 방법론에 집중해서 다른 연구자들이 진행한 내용을 재검증하는데 복잡하게 사용했다는 점입니다. 충분히 쉬운 방법도 많은데.. 연구를 위한 연구가 아닐까. 싶기도 했습니다. 하지만, 카풀란 방법이나 주변분포에 대한 공부를 조금해볼수 있는 기회가 되어 좋았습니다.

제가 과거에 연구했던 논문도 하나 첨부합니다. KCI에서 받아서 볼수 있으니 읽어보세요.

비트코인, 금 가격이 주식 가격에 영향을 주는 걸까?

비트코인과 이더리움은 이제 포기할수 없는 자산이 되었습니다. 그리고 금은 전통적인 안전자산이라 불리죠? 두개의 자산이 전혀 다른 방식으로 움직이는것 같은데, 실제로 주식시장에 어떤 영

warrenpak.com

[Reference]

Charfeddine, Lanouar, Noureddine Benlagha와/과Youcef Maouchi. “Investigating the Dynamic Relationship between Cryptocurrencies and Conventional Assets: Implications for Financial Investors”. Economic Modelling 85 (2020년 2월): 198–217. https://doi.org/10.1016/j.econmod.2019.05.016.

'DigiMiner 투자 전략 > Data Innovation' 카테고리의 다른 글

| [논문읽기] 미국주식 시계열 모멘텀 전략 (추세추종전략) (0) | 2022.05.14 |

|---|---|

| [논문읽기] 경제 사이클 수수께끼 풀기 - 황금률은 있는건가? (0) | 2022.05.10 |

| [논문읽기] 주식 수익율, 시장 트랜드 그리고 정보이론 (0) | 2022.05.03 |

| [논문읽기] 주식 투자 예측을 위한 진화론적 시장접근 (0) | 2022.04.24 |

| [논문 읽기] 기회가 왔을때 거래하라. 가격 변동 예측 방법 (0) | 2022.04.21 |